Ī°2021─Ļ╔Ž░ļ─Ļ┬├ė╬ĮøØ·▀\ąąĘų╬÷ł¾Ėµ

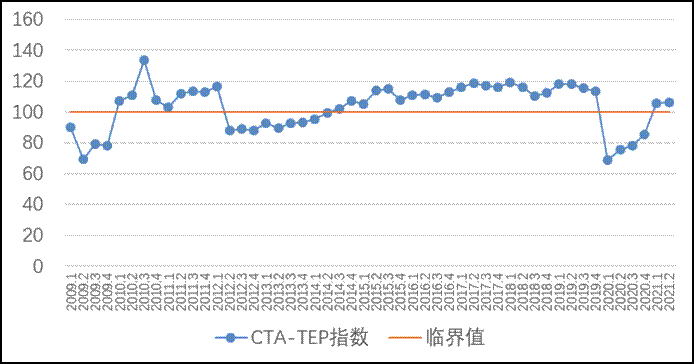

7į┬9╚šŻ¼ųąć°┬├ė╬蹊┐į║Ż©╬─╗»║═┬├ė╬▓┐öĄō■ųąą─Ż®║·įüŠ²▓®╩┐░l▓╝┴╦Ī░2021─Ļ╔Ž░ļ─Ļ╚½ć°┬├ė╬ĮøØ·▀\ąąĘų╬÷ł¾ĖµĪ▒ĪŻł¾Ėµ’@╩ŠŻ¼2021─Ļ╔Ž░ļ─ĻŻ¼╚½ć°┬├ė╬╩ął÷ĘĆ▓Į╗ž╔²Ż¼Ž¹┘Mą┼ą─▀Mę╗▓Į╗ųÅ═Ż¼«aśIäė─▄▀Mę╗▓ĮĘeŠ█Ż¼«aśIš■▓▀╝»ųąßīĘ┼Ż¼┬├ė╬ĮøØ·▀\ąąÅ═╠KŽ“╔ŽĄ─╗∙▒Š├µ╗∙▒ŠĘĆ╣╠ĪŻ╬Õę╗Ų┌ķgŻ¼ć°ā╚┬├ė╬│÷ė╬2.3ā|╚╦┤╬Ż¼░┤┐╔▒╚┐┌ÅĮ│¼▀^┴╦ę▀Ū░═¼Ų┌╦«ŲĮŻ¼╚½ć°┬├ė╬╩ął÷ėŁüĒ┴╦ę▀ŪķĘ└┐ž║═╚½├µÅ═╠KĄ─æ┬į▐Dš█³cĪŻ╔Ž░ļ─ĻŻ¼┬├ė╬ĮøØ·▀\ąąŠC║ŽųĖöĄŻ©CTA-TEPŻ®ĘĆ▓Į╗ž╔²ĄĮ106.05Ż¼═¼▒╚║═Łh▒╚Ęųäe╔Ž╔²┴╦33.73║═24.16Ż¼š²į┌▓Į╚ļÅ─Ī░ŽÓī”Š░ÜŌĪ▒ĄĮĪ░Š░ÜŌĪ▒═©Ą└ĪŻ┐╝æ]ĄĮ┬├ė╬Ž¹┘M─▄┴”║═Øō┴”ėą┤²▀Mę╗▓ĮßīĘ┼Ż¼┬├ė╬ĮøØ·Ą─ĘĆČ©ąį▀Ćėą┤²▀Mę╗▓ĮÅŖ╗»ĪŻ

Ī°2009-2021Q2─Ļųąć°┬├ė╬ĮøØ·▀\ąąŠC║ŽųĖöĄŻ©CTA-TEPŻ®

ę╗Īó2021─Ļ╔Ž░ļ─ĻŻ║┬├ė╬╩ął÷ėŁüĒ╚½├µÅ═╠KĄ─▐Dš█³c

1.┬├ė╬╩ął÷╚½├µÅ═╠KŻ¼╩ął÷Ė±Šųš²į┌ųžśŗ

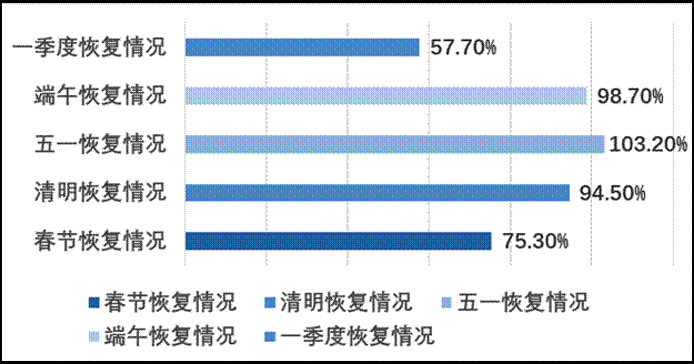

╔Ž░ļ─ĻŻ¼│²ŠųĄž╩▄╔ó░lę▀Ūķö_äė═ŌŻ¼┬├ė╬╩ął÷┐é¾w▒Ż│ųŲĮĘĆėąą“Ż¼ę▀ŪķĘ└┐ž│ŻæB╗»Ą─┬├ė╬╩ął÷╚½├µ╗ųÅ═ĪŻ┤║╣Ø╝┘Ų┌Ż¼╚½ć°ć°ā╚┬├ė╬╚╦öĄ║═╩š╚ļĘųäe╗ųÅ═ų┴ę▀Ū░═¼Ų┌Ą─75.3%║═58.6%Ż¼ŪÕ├„Ęųäe╗ųÅ═ų┴ę▀Ū░═¼Ų┌Ą─94.5%║═56.7%Ż¼╬Õę╗ä┌äė╣ØĘųäe╗ųÅ═ų┴ę▀Ū░═¼Ų┌Ą─103.2%║═77.0%Ż¼╣Ø╝┘╚šć°ā╚┬├ė╬╚╦öĄęč╗ųÅ═ų┴ę▀Ū░═¼Ų┌╦«ŲĮŻ¼╩š╚ļęč╗ųÅ═ų┴ę▀Ū░═¼Ų┌░╦│╔ū¾ėęĪŻę╗╝ŠČ╚╚½ć°│÷ė╬10.24ā|╚╦┤╬Ż¼│÷ė╬┐é╗©┘M7375ā|į¬Ż¼Ęųäe╗ųÅ═ų┴ę▀Ū░═¼Ų┌Ą─57.7%║═42.7%Ż¼Ą═ė┌╝┘╚š┬├ė╬╩ął÷Š░ÜŌŻ¼│ŻæB╗»│÷ė╬Øō┴”╚įėą┤²ßīĘ┼ĪŻ╚½ć°┬├ė╬ØMęŌČ╚╠Äė┌Ė▀╬╗Ż¼ę╗╝ŠČ╚▀_ĄĮ82.32Ż¼Ė▀ė┌╚ź─Ļ═¼Ų┌║═ę▀Ū░═¼Ų┌╦«ŲĮĪŻŅAėŗ╔Ž░ļ─Ļć°ā╚┬├ė╬╚╦öĄ║═┬├ė╬╩š╚ļĘųäe×ķ23.55ā|╚╦┤╬Īó1.95╚fā|į¬Ż¼Ęųäe╗ųÅ═ų┴2019─Ļ═¼Ų┌Ą─77%║═70%ĪŻ

Ī°2021─Ļ╔Ž░ļ─Ļć°ā╚┬├ė╬╚╦öĄ┼cę▀Ūķ═¼Ų┌▒╚▌^

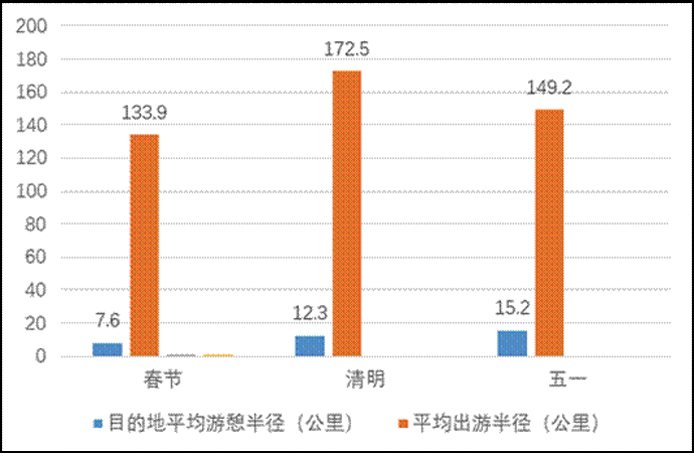

│÷ė╬ŠÓļxĪó═Ż┴¶ĢrķL║═ė╬Ē¼░ļÅĮ▌^╚ź─Ļ═¼Ų┌öUÅł├„’@ĪŻ┤║╣Øė╬┐═ŲĮŠ∙│÷ė╬ĢrķL×ķ1.64╠ņŻ¼▀^ę╣┬╩×ķ29.7%Ż¼ŲĮŠ∙│÷ė╬░ļÅĮ133.9╣½└’Ż¼─┐Ą─ĄžŲĮŠ∙ė╬Ē¼░ļÅĮ×ķ7.6╣½└’ĪŻ3į┬ęįüĒŻ¼Ž¹┘M┌ģė┌äéąįĄ─╔╠äš╩ął÷┬╩Ž╚╗ųÅ═Ż¼ŪÕ├„Īó╬Õę╗Ų┌ķgŠė├±│÷ė╬░ļÅĮĪó═Ż┴¶ĢrķLĪó─┐Ą─Ąžė╬Ē¼░ļÅĮöUÅł├„’@Ż¼ė╬┐═ŲĮŠ∙│÷ė╬░ļÅĮĘųäe×ķ172.5╣½└’║═149.2╣½└’Ż¼─┐Ą─ĄžŲĮŠ∙ė╬Ē¼░ļÅĮĘųäe×ķ12.3╣½└’║═15.2╣½└’ĪŻä┌äė╣ØŲ┌ķgė╬┐═ŲĮŠ∙│÷ė╬ĢrķL2.1╠ņŻ¼▀^ę╣┬╩▀_32.6%Ż¼▌^ŪÕ├„╝┘Ų┌Ė▀4.2éĆ░┘Ęų³cŻ¼łFĻĀ┬├ė╬║═┐ń╩Ī┬├ė╬Å═╠KÅŖä┼Ż¼š{▓ķ’@╩ŠŻ¼ė╬┐═▀xō±╩Īā╚┐ń╩ąė╬▒╚ųž×ķ47%Ż¼┐ń╩Īė╬×ķ30.7%ĪŻ

Ī°┤║╣ØĪóŪÕ├„Īó╬Õę╗╝┘Ų┌│÷ė╬ŠÓļxūā╗»

Č╝╩ąą▌ķeĪóÓl┤ÕČ╚╝┘Īó╬─╗»Ž¹┘MŠ░ÜŌ▌^Ė▀Ż¼╝t╔½┬├ė╬Īó┬├ė╬č▌╦ćĄ╚ų„Ņ}ė╬│ų└m╔²£žĪŻĮ³│╠ė╬Ą─╗ųÅ═└Łäė┴╦Č╝╩ąą▌ķeĪó╬─╗»Ŗ╩śĘ║═Ól┤Õ┬├ė╬Ž¹┘MĪŻŪÕ├„Ų┌ķgŻ¼Ī░čaāö╩ĮĘĄÓlĪ▒Ħäė╠ĮėH┐═┴„Īó╠żŪÓĪó▓╔š¬ĪóČ╚╝┘Ą╚ąĶŪ¾╝ė╦┘ßīĘ┼Ż¼╝t╔½ų„Ņ}ŅÉŠ░ģ^į┌ŠĆ┘ÅŲ▒┴┐═¼▒╚į÷ķL55.2%Ż¼Č╦╬ńŲ┌ķg87.9% Ą─ė╬┐═¾w“×┴╦╝t╔½┬├ė╬Ż¼╚½ć°╝t╔½┬├ė╬Š░ģ^ķTŲ▒õN╩█═¼▒╚į÷ķL6│╔ū¾ėęĪŻ╬Õę╗Ų┌ķgŻ¼ė╬┐═ė╬ė[╔Į┴ų╦«▓▌Š░ģ^▒╚ųž×ķ30.8%Ż¼│Ū╩ąų▄▀ģÓl┤Õš╝▒╚26.8%Ż¼Į╝ģ^╣½ł@š╝▒╚20.4%Ż¼│Ū╩ą╣½ł@š╝▒╚11.5%ĪŻĖ„Ąžųž³c╔╠╚”╚╦┴„į÷ķL├„’@Ż¼ė╬┐═į┌─┐Ą─Ąžė╬ė[╔╠śIĮųģ^Ą─▒╚└²Ė▀▀_89.0%ĪŻč▌╦ć╩ął÷▒Ē¼F│¼ŅAŲ┌Ż¼ųąć°č▌│÷ąąśIģfĢ■öĄō■’@╩ŠŻ¼╬Õę╗Ų┌ķgųąć°╚½ć°č▌│÷ł÷┤╬╝s1.4╚fł÷Ż¼č▌│÷Ų▒Ę┐╩š╚ļ8.6ā|į¬Ż¼ė^č▌╚╦┤╬│¼▀^600╚fŻ¼ŲõųąŻ¼┬├ė╬č▌╦ćė^č▌╚╦┤╬š╝┐éöĄ40%Ż¼ę¶śĘ╣ØĪóč▌│¬Ģ■ė^č▌╚╦┤╬š╝┐éöĄĄ─12%Ż¼╠Kų▌╔Į║ė┴Ņč▌│¬Ģ■ķTŲ▒ŠĆ╔Ž╩█┘u├ļ╣ŌĪŻįĮüĒįĮČÓĄ─Š½╔±ŽĒ╩▄║═╬─╗»Ž¹┘M▀M╚ļ│ŪÓlŠė├±Ą─╔·╗Ņ▀xĒŚŻ¼╚╦éāįĖęŌ×ķ╬─╗»ą▌ķeų¦ĖČĖ³Ė▀Ž¹┘MĪŻ

ų„ę¬┐═į┤Ąž┬├ė╬Š░ÜŌā×ė┌ų„ę¬─┐Ą─ĄžŻ¼▐r├±│╔×ķ│÷ė╬ą┬ä▌┴”ĪŻųąć°┬├ė╬蹊┐į║┤¾öĄō■▒O£y’@╩ŠŻ¼┤║╣ØŲ┌ķgŻ¼ÅV¢|Īó║ė─ŽĪó╔Į¢|ĪóĮŁ╠KĪó╔Ž║ŻĪóųžæcĪó▒▒Š®ĪóšŃĮŁĪó║■─ŽĪóĻā╬„Ą╚ĄžĄ─Šė├±│÷ė╬║═ė╬┐═Įė┤²┴┐Š═ęčĮøĮėĮ³╗“│¼▀^2019─Ļ┤║╣Ø═¼Ų┌╦«ŲĮĪŻ▒▒Š®Īó╔Ž║ŻĪóÅVų▌Ą╚ę╗ŠĆ│Ū╩ąĪóĮŁ╠KĪó║■─ŽĪó║■▒▒Ą╚╚╦┐┌├▄╝»ģ^│Ū╩ąĄ─Š░ģ^╗ųÅ═│╠Č╚ę¬║├ė┌╦─┤©ĪóųžæcĪóįŲ─ŽĄ╚╬„─ŽĄžģ^Ą─│Ū╩ąŠ░ģ^ĪŻė╬┐═Ī░─ŽŽ┬Ī▒╠žš„▌^×ķ├„’@Ż¼╬Õę╗Ų┌ķgŻ¼ė╬┐═Įė┤²┴┐╬╗ŠėŪ░┴ąĄ──ŽĘĮ╩ĪĘ▌ėą┴∙éĆĪŻĪ░║Ż─Ž┘ÅĪ▒╝ė╦┘║Ż═ŌŽ¹┘M╗ž┴„Ż¼ō■║Ż─ŽŹu╔╠äšÅdöĄō■Ż¼║ŻŹuŹu├ŌČÉĄĻūį2020─Ļ6į┬ų┴2021─Ļ5į┬õN╩█├ŌČÉŲĘ═¼▒╚į÷ķL236%Ż¼ļxŹu├ŌČÉ┘Å┘I╚╦öĄ═¼▒╚į÷ķL144%ĪŻ▐r├±ģó┼c┬├ė╬Ą─▒╚└²įĮüĒįĮĖ▀Ż¼╚²╦─ŠĆ│Ū╩ąŽ┬│┴╩ął÷╗Ņ▄SŻ¼╬Õę╗Ól┤ÕĄžģ^Šė├±│÷ė╬┬╩▀_14.3%Ż¼ąĪµéŪÓ─ĻĪó▐r┤ÕŠė├±ę▓│╔×ķ│÷ė╬ą┬ä▌┴”Ż¼Ž¹┘MŽ┬│┴¼FŽ¾ųĄĄ├ĻPūóĪŻ

2.«aśIäė─▄▀Mę╗▓ĮĘeŠ█Ż¼«aśI╔²╝ē║═╚┌║Žäōą┬æBä▌├„’@

Ų¾śI╝ęą┼ą─ĘĆ▓Į╔ŽōPŻ¼ć°ėą┘Y▒Šū„ė├═╣’@ĪŻųąć°┬├ė╬蹊┐į║īŻĒŚöĄō■’@╩ŠŻ¼┬├ė╬╩ął÷ų„¾wī”╔Ž░ļ─Ļ┬├ė╬ąąśI┐é¾w░lš╣ą╬ä▌│ųśĘė^æBČ╚Ą─š╝▒╚78%Ż¼ī”╦∙į┌Ų¾śI│ųśĘė^æBČ╚Ą─š╝▒╚ę▓▀_Ų▀│╔Ż¼Ųõųą┬├ė╬╝»łFĪó┬├ė╬Š░ģ^Ą─æBČ╚ŽÓī”Ė³╝ėśĘė^ĪŻį┌ĮøØ·Ž┬ąąĪó┘Y▒Š╩ął÷╚źĖ▄ŚUĪóą┬╣┌ę▀Ūķė░Ēæ┬├ė╬ąąśIžĮąĶš■Ė«Ę÷│ųĄ─▒│Š░Ž┬Ż¼ć°ėą┘Y▒Šį┌╬─┬├═Č┘YųąĄ─ū„ė├Ė³╝ė═╣’@Ż¼╚ńųąć°┬├ė╬蹊┐į║┬ō║Žųąć°╬─╬’▒Żūo╗∙ĮĢ■Ż¼ć·└@Ī░ŲĮ┼_+┤¾─XĪ▒ÖCųŲ┘x─▄įO┴ó┬├ĢxīŻĒŚ╗∙ĮŻ¼ĮŁ╠KĪóĻā╬„Īó║■▒▒ĪóšŃĮŁĄ╚ę╗ą®╩Ī╩ą╝ē╬─┬├╝»łF╝░ŲõŽÓĻPŲ¾śIć·└@╬─╗»║═┬├ė╬╔·æB╚”║═«aśI╝»╚║▀MąąŠC║Ž▓╝ŠųĪŻ

═Ō┘YŲĘ┼Ų╝ė╦┘▓╝Šųųąć°╩ął÷Ż¼┤¾ĒŚ─┐║═╩ŠĘČ³c═Ų▀M«aśI╔²╝ēĪŻį┌ć°═ŌČÓöĄć°╝ęę▀Ūķ╚į╬┤Ą├ĄĮ┐žųŲĄ─ŪķørŽ┬Ż¼═Ō┘YŲĘ┼Ųį┌ųąć°╩ął÷Ą─ķ_═ž┴”Č╚┐šŪ░╝ė┤¾ĪŻ▒▒Š®ŁhŪ“ė░│Ū╝┤īóķ_ł@Ż¼Ąžųą║ŻŠŃśĘ▓┐╬┤üĒ16ĒŚ═Č┘YėŗäØųąĄ─ę╗░ļīó┬õĄžųąć°Ż¼─¼┴ų╝»łFĮ³Ų┌į┌ć°ā╚▓╝Šų3╝ęśĘĖ▀śĘł@Ż¼ŽŻĀ¢ŅDŠŲĄĻ╝»łFėŗäØĄĮ2025─Ļīóį┌ųąć°╣▄└Ē1000╝ęŠŲĄĻĪŻĖ„╩Ī╩ąĘeśO▓┐╩╩«╦─╬ÕĢrŲ┌╝░2021─Ļųž³c╚╬䚯¼ć·└@Į©įO╩└Įń╝ē┬├ė╬Č╚╝┘ģ^Īóć°╝ę╝ē┬├ė╬ą▌ķe│Ū╩ą║═Įųģ^Īó░lš╣╝t╔½┬├ė╬║═Ól┤Õ┬├ė╬═©▀^┤¾ĒŚ─┐Ħäė║═╩ŠĘČ³cĮ©įO═Ų▀M«aśI╔²╝ēŻ¼╬õØhĪó╬„ļp░µ╝{Īó╬„░▓Īó╬õą¹Īó░▓ĒśĄ╚ĄžČ╝ėą▀^░┘ā|╝ē┬├ė╬ĒŚ─┐┬õĄžŻ¼šŃĮŁ╩Ī═Ų│÷┬├ė╬śIĪ░╬óĖ─įņĪóŠ½╠ß╔²Ī▒ąąäėĪŻ

┬├ė╬┐ńĮń╚┌║Ž┴┴³c╝Ŗ│╩ĪŻ╬─╗»ĪóŖ╩śĘĪó¾wė²śI┼cöĄūųĮøØ·╔ŅČ╚╚┌║ŽŻ¼öĄūų╗»ĪóŠWĮj╗»ĪóųŪ─▄╗»▐Dą═╝ė┐ņŻ¼ŠĆ╔Žč▌▓źĪó│┴Į■╩Į¾w“ץ╚ą┬╬─Ŗ╩śIæB║═į┌ŠĆĮĪ╔ĒĄ╚ą┬¾wė²śIæB╝ė╦┘ß╚ŲĪŻ║ė─Ž╩ĪĪČų╗ėą║ė─Žæ“äĪ╗├│ŪĪĘ╩ū┤╬ęį│┴Į■╩Įæ“äĪ╦ćągé„▓ź³S║ė╬─╗»Īó║ļōPųąįŁ╬─├„ĪŻÖCŲ▒├ż║ąĪó┐╝╣┼├ż║ąĪóŠŲĄĻ├ż║ąĪó┬├ąąĖŻ┤³Č╝ųĄĄ├ĻPūóĪŻßśī”─Ļ▌p╚╦Ą─ą┬═µĘ©ę▓īė│÷▓╗ĖFŻ¼ė^č▌+┬├ė╬Īó▓®╬’^+┬├ė╬Īó├└╩│+┬├ė╬ĪóčąīW+┬├ė╬Ą╚Č╝╩▄ĄĮ┴╦ZĢr┤·╩ął÷Ą─ŪÓ▓AŻ¼├▄╩ęĪóäĪ▒ŠÜóĄ╚┼c┬├ė╬Ą─ĮY║ŽŻ¼×ķŠ░ģ^║═─┐Ą─Ąžę²┴„╠ß╣®ą┬Ū■Ą└ĪŻ

3.┬├ė╬╣®ąĶ└¹║├š■▓▀╝»ųąßīĘ┼Ż¼╝t╔½┬├ė╬╩Ūų„╗∙š{

┬├ė╬╣®Įoé╚ėŁüĒŽĄ┴ąš■▓▀└¹║├ĪŻĮ±─Ļ╩Ū╩«╦─╬ÕĄ─ķ_─ĻŻ¼─Ļ│§ķ_╩╝Ż¼Ė’├³└Žģ^ĪóÓl┤Õš±┼dĪó▒∙č®┬├ė╬Īó▓®╬’^Ą╚╬─╗»║═┬├ė╬ŽÓĻPŅIė“Š═ėŁüĒČÓéĆš■▓▀└¹║├ĪŻĮ³Ų┌ėųĻæ└m░l▓╝╩«╦─╬ÕŽĄ┴ą╬─┬├ŽÓĻPęÄäØŻ¼▓ó│÷┼_┴╦ĪČĻPė┌▀Mę╗▓Į╝ė┤¾ķ_░ląįĮ╚┌ų¦│ų╬─╗»«aśI║═┬├ė╬«aśIĖ▀┘|┴┐░lš╣Ą─ęŌęŖĪĘŻ¼╝ėÅŖĮ╚┌ī”╬─╗»«aśI║═┬├ė╬«aśIĖ▀┘|┴┐░lš╣Ą─ų¦│ųŻ¼├„┤_ī”č▌│÷Ų¾śI║═┬├ąą╔ń╝é└¦Ż¼ėą┴”╠ßš±┴╦╩ął÷ą┼ą─ĪŻ

┬├ė╬ąĶŪ¾é╚š■▓▀╦╔ĮēŻ¼┤┘Ž¹┘M╩Ūųž³cĪŻ3į┬Ę▌╬─╗»║═┬├ė╬▓┐░l▓╝ę▀Ūķ│ŻæB╗»ą╬ä▌Ž┬┬├ė╬Š░ģ^Īóč▌│÷ł÷╦∙Īó╔ŽŠWĘ■äšł÷╦∙ĪóŖ╩śĘł÷╦∙Ą╚Ą─Ę└┐žųĖ─ŽŻ¼├„┤_ę▀ŪķĘ└┐žī”┬├ė╬ąĶŪ¾╚½├µ╦╔ĮēŻ¼×ķ┬├ė╬╩ął÷Ą─╚½├µÅ═╠K┤“Ž┬┴╦ę╗ßśÅŖą─ä®ĪŻųą▐kĪóć°▐k░l▓╝ĪČĮ©įOĖ▀ś╦£╩╩ął÷¾wŽĄąąäėĘĮ░ĖĪĘę²ī¦Š│═ŌŽ¹┘M╗ž┴„Ż¼Ī░Ų▀ŲšĪ▒öĄō■ĪóĘ┼ķ_╚²╠źš■▓▀ī”╬┤üĒčąīW┬├ąąĪóėHūė┬├ė╬ĪóĪ░Ńy░lĪ▒┬├ė╬╩ął÷«a╔·└¹║├Ż¼Į³╚š╔Ž║Ż│÷┼_Ī░12ŚlĪ▒┤┘Ž¹┘Mą┬š■▓▀Ż¼ę▓Č╝Įo┬├ė╬Ž¹┘MöU╚▌ĦüĒą┬Ą─╔·ÖCĪŻ

╝t╔½┬├ė╬╩Ūų„╗∙š{ĪŻ╔Ž░ļ─Ļ│÷┼_Ą─š■▓▀ųąČÓ╠Ä╠ߥĮ┴╦╝t╔½┬├ė╬ŽÓĻPā╚╚▌Ż¼╔µ╝░Ī░║ļōPé„│ą╝t╔½╬─╗»Ī▒Ī░═Ųäė╝t╔½┬├ė╬Ė▀┘|┴┐░lš╣Ż¼Į©įO╝t╔½┬├ė╬╚┌║Ž░lš╣╩ŠĘČģ^Ī▒Ī░┤┘▀M├±║ĮśI┼c╝t╔½┬├ė╬╔ŅČ╚╚┌║Žäōą┬░lš╣Ī▒Ī░╝ėÅŖÉ█ć°ų„┴xĮ╠ė²║═Ė’├³é„ĮyĮ╠ė²Ż¼┼Óė²╚╦├±╬─╗»╔·╗Ņą┬’L╔ąĪ▒Ą╚Ż¼¾w¼F┴╦Į±─Ļ╝t╔½┬├ė╬Ą─ų„╗∙š{ĪŻ×ķėŁĮėĮ©³h100ų▄─ĻŻ¼╬─╗»║═┬├ė╬▓┐═Ų│÷┴╦░┘Śl╝t╔½┬├ė╬Š½ŲĘŠĆ┬ĘŻ¼▒▒Š®Īó┘Fų▌Īó║■─ŽĪóĮŁ╠KĪó╔Ž║ŻĪó║ė─ŽĪó║ė▒▒Ą╚╩ĪĘ▌ĮY║Ž³h╩ĘĮ╠ė²Ż¼╝Ŗ╝Ŗ═Ų│÷╝t╔½┬├ė╬Į╠ė²ŠĆ┬ĘŻ¼╝t╔½┬├ė╬«aśI╣®ĮoöĄ┴┐║═┘|┴┐ĘĆ▓Į╠ß╔²ĪŻ

Č■Īó2021─ĻŽ┬░ļ─ĻŻ║┬├ė╬«aśIėą═¹ėŁüĒ═Č┘Y╝ė╦┘Ą─▐Dš█³c

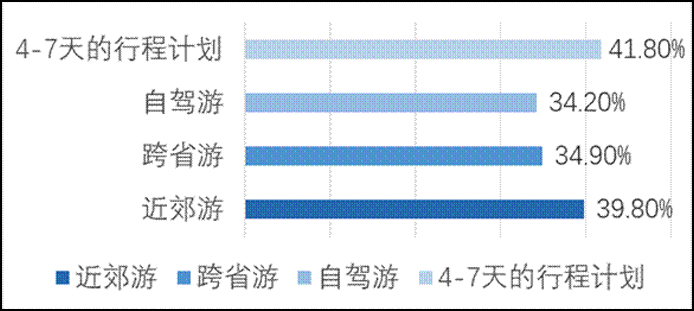

╩ął÷Š░ÜŌ│ų└m╔Ž╔²ĪŻć°ā╚ęįā╚裣h×ķų„Ż¼ļp裣hŽÓ╗ź┤┘▀MĄ─ą┬░lš╣Ė±ŠųĖ³╝ėĘĆ╣╠Ż¼├Ōę▀Ų┴šŽų▓ĮĮ©┴óŻ¼ė╬┐═ųö╔„ą─æB└^└mŽ¹│²Ż¼┬├ė╬╩ął÷Š░ÜŌ┤¾Ė┼┬╩│¼▀^╔Ž░ļ─ĻĪŻīŻĒŚš{▓ķ’@╩ŠŻ¼┴∙│╔ū¾ėę╩▄įLš▀šJ×ķą┬╣┌ę▀Ūķą╬ä▌Ž“║├║═ę▀├ńĮėĘNīóĢ■į÷╝ė2021─Ļ┬├ė╬║═ą▌ķeŽ¹┘MĄ─ąĶŪ¾ĪŻ╚²╝ŠČ╚83.6%Ą─╚╦ėą│÷ė╬ęŌįĖŻ¼39.8%Ą─╚╦┐╝æ]Į³Į╝ė╬Ż╗34.9%Ą─╚╦┐╝æ]┐ń╩Īė╬Ż╗34.2%Ą─╚╦┐╝æ]ūį±{Ż╗41.8%Ą─╚╦┐╝æ]4-7╠ņĄ─ąą│╠ėŗäØĪŻ

Ī°2021─ĻĄ┌╚²╝ŠČ╚│÷ė╬ęŌįĖśŗ│╔

Ų▀ę╗║¾īóėŁüĒ┬├ė╬«aśI░lš╣Ą─▐Dš█³cĪŻļSų°╩«╦─╬ÕŽĄ┴ąęÄäØĄ─├▄╝»░l▓╝Ż¼Ė„ĄžŠoĶī├▄╣─īó▓┐╩ųž³cĒŚ─┐║══Č┘YėŗäØŻ¼╝ė╔Ž╔Ž░ļ─Ļ│÷┼_Ą─ŽÓĻPš■▓▀Ą─ą¦æ¬▓╗öÓßīĘ┼Ż¼Ų¾śI╝ęą┼ą─║═«aśIŠ░ÜŌųĖöĄėą═¹╝ė╦┘╗ųÅ═ĄĮ2019─Ļ╦«ŲĮĪŻŲ¾śI▓ó┘Åēč┤¾ų„¾wĪóųž┘Y«a═Č┘Y┤¾ĒŚ─┐Īó╬óĖ─įņ╠ß┘|╔²╝ē═Ų▀M┬├ė╬Ė▀┘|┴┐░lš╣Ą─æBä▌ŅAėŗĢ■Ė³╝ė├„’@Ż¼┬├ė╬«aśIŅAėŗĢ■▀M╚ļą┬ę╗▌å═Č┘Y└Łäė│╔ķLĄ─ļAČ╬Ż¼Ų▀ę╗║¾īóĢ■ėŁüĒ┬├ė╬«aśI░lš╣Ą─▐Dš█³cĪŻĖ’├³└Žģ^Į©įOĪó╝t╔½┬├ė╬║═Ól┤Õš±┼d▒│Š░Ž┬Ą─Ól┤Õ┬├ė╬╔²╝ēŻ¼īóĢ■╩Ūš■Ė«║═╔ńĢ■ā׎╚═Č┘YŅIė“Ż¼╩└Įń╝ē┬├ė╬Š░ģ^║═Č╚╝┘ģ^Īóć°╝ę╝ē┬├ė╬ą▌ķe│Ū╩ą║═Įųģ^ĪóÓl┤Õ┬├ė╬Īó╬─┬├┐Ų╝╝Ą╚ę▓Ģ■╩Ū═Č┘YĮ©įOĄ─ųž³cŅIė“ĪŻ╬─╗»║═┐Ų╝╝ļp┘x─▄īó▀Mę╗▓Į╝ė╦┘┬├ė╬śIäōą┬╚┌║Ž░lš╣Ż¼«aśIĄ─▀ģĮńĢ■ūāĄ├įĮüĒįĮ─Ż║²Ż¼Ų┌┤²Ģ■ėąĖ³ČÓą┬śIæBą┬«aŲĘĄ─│÷¼FĪŻ

┬├ė╬ĮøØ·ŅAŲ┌ŽÓī”śĘė^ĪŻŽ┬░ļ─ĻŻ¼ŅAėŗŽ┬░ļ─Ļć°ā╚┬├ė╬╚╦öĄ║═┬├ė╬╩š╚ļĘųäe×ķ25.91ā|╚╦┤╬Īó2.24╚fā|į¬Ż¼Ęųäe╗ųÅ═ų┴2019─Ļ═¼Ų┌Ą─88%║═76%ĪŻŽ┬░ļ─Ļ│÷╚ļŠ│┬├ė╬┤¾Ė┼┬╩īóā×ė┌2020─Ļ═¼Ų┌ĪŻ